Die Wirtschaft

........

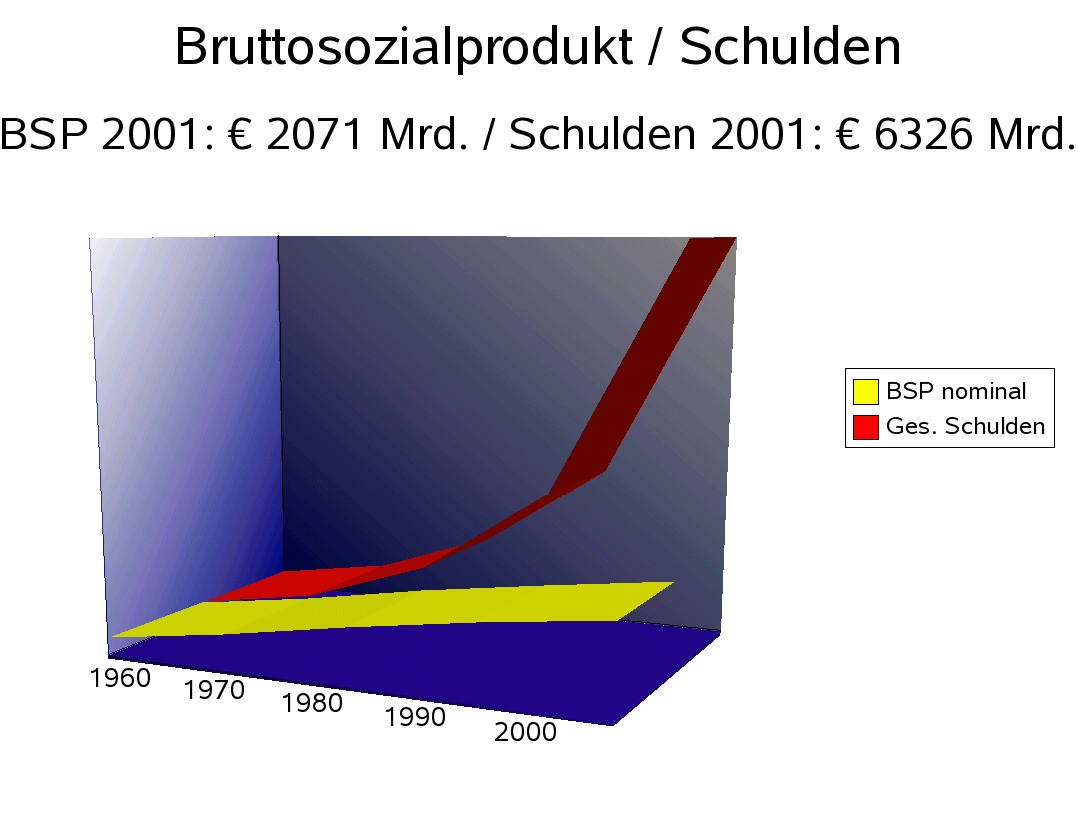

Die Wirtschaft ist momentan Dauerthema in den Medien, denn irgendwie ist sie ins Stocken geraten. Was allgemein bekannt ist, ist dass Staaten, Länder, Kommunen, Unternehmen usw. massiv verschuldet sind und darum „sparen“ müssen. In anderen Ländern wie z.B. den USA ist auch die Bevölkerung massiv überschuldet, hier in Deutschland sind die Menschen glücklicherweise etwas vorsichtiger. Interessanterweise wird aber eigentlich nie die Frage gestellt, warum denn das so gekommen ist, sondern es werden nur auf der einen Seite Löcher gestopft, die dann an anderer Stelle wieder aufreißen. Das Allheilmittel heißt „Wirtschaftswachstum“ und ein ordentliches Wachstum von 5 % könnte den Zusammenbruch des Systems tatsächlich auch noch ein wenig hinausschieben. Das Problem ist nur, dass es auf einer endlichen Erde kein unendliches Wachstum geben kann. Was heißt denn 5% Wachstum pro Jahr ? In 16 Jahren hat sich die Wirtschaftsleistung verdoppelt – d.h. Es werden doppelt so viele Autos produziert, die Menschen fliegen doppelt so viel mit den Fluggesellschaften, machen doppelt so viel Urlaub usw. Daran sieht man, dass dieses ein endliches Modell ist, welches nur kurzzeitig Linderung verschafft.

Warum müssen denn Unternehmen immer wachsen und können nicht auf einem gewissen Status-quo erfolgreich existieren ? Schuld daran ist das Zinseszins-System. Es gibt diese Unternehmen durchaus, die schuldenfrei ein gutes Auskommen haben, sie sind aber ständig bedroht von anderen Unternehmen, die durch geborgtes Geld ganz anders agieren und schon mal Dumpingpreise anbieten können oder Übernahmen anstreben, um den Konkurrenten auszuschalten. Wenn ein Unternehmen, genauso wie ein Staat oder eine Kommune Schulden hat und diese nicht wieder zügig tilgt, dann kommt es automatisch in einen Teufelskreis, in dem es am Ende sogar Geld aufnehmen muss, um die Zinsen zu bezahlen. Das ist bei einem Unternehmen üblicherweise der Moment, an dem der Konkurs vor der Türe steht. Bei Staaten, Ländern und Kommunen ist dieser Punkt heute schon erreicht. Man kann sich nur noch durch Streichen von Leistungen, höheren Steuern und Abgaben oder das Verkaufen von „Tafelsilber“ ein wenig weiter retten. Das ist der Zustand, den wir gerade erleben.

Eine entscheidende Tatsache, die man verstehen muss ist, dass dieses Geld welches fehlt, nicht einfach weg ist – es hat nur ein anderer ! Wer ist denn dieser andere ? Da werden zunächst die Banken genannt, aber Banken haben nicht aus sich heraus Geld zur Verfügung – sie verwalten es nur. Einen (sehr) kleinen Teil dieses Geldes haben wieder Sie oder ich – sofern Sie ein Sparbuch oder auch Bundesschatzbriefe besitzen und das wir als Zinsen erhalten. Das was wir dort erhalten ist aber nur ein Bruchteil davon, was wir direkt oder indirekt als Zinsen bezahlen. Der überwiegende Anteil dieses fehlenden Geldes ist bei denjenigen, die schon vorher viel hatten und dadurch völlig leistungslos mehr dafür erhalten.

Nun werden Sie sagen, dass es doch gerecht ist, wenn jemand sein Geld verleiht, er eine Entschädigung dafür bekommt. Sonst würde er es ja auch gar nicht erst verleihen. Er lässt sein Geld „arbeiten“, aber Geld arbeitet nicht, für dieses Geld müssen andere - Sie und ich – arbeiten. Das „arbeitende Geld“ vermehrt sich dann durch Zins und Zinseszins. Der Schwachpunkt ist, dass wir es hier mit einem exponentiellen Wachstum zu tun haben. Der Mensch denkt normalerweise immer im linearen Wachstum und jedes gesunde Wachstum in der Natur ist linear. Exponentielles Wachstum bedeutet immer Krankheit, wie beispielsweise Krebs. Am Anfang ist exponentielles Wachstum aber sehr gering, so dass man die Folgen allzu leicht übersieht. Ein schönes Beispiel ist hierfür der so genannte „Josephspfennig“. Hätte Joseph im Jahre 0 einen Pfennig zu 5% Zinsen angelegt, dann hätten seine Nachkommen heute ein Vermögen von 200-Milliarden Erdkugeln aus Gold. Daran ist sehr schön ersichtlich, dass das unbegrenztes Geldwachstum durch den Zinseszins nicht mehr mit der Realität auf dieser Welt korrelieren kann.

Es gibt den Spruch „Die erste Million ist immer die schwerste !“ und das stimmt tatsächlich, denn wenn Sie einigermaßen geschickt sind, wird sich ab dann Ihr Geld völlig von selbst vermehren, ohne dass Sie dafür noch irgendetwas arbeiten müssten. Das hat dann auch nichts mehr mit einer „Verleihgebühr“ zu tun, denn das Geld verdoppelt sich ohne Zutun alle 16 Jahre (bei 5% Verzinsung).

Dieses System führt in einem gewissen Zeitraum (wenige Jahrzehnte) immer dazu, dass sich das meiste Geld in sehr wenigen Händen konzentriert und alle anderen am Existenzminimum dafür arbeiten müssen. In den USA ist dieser Prozess schon weiter fortgeschritten als bei uns, deshalb kann man dort gut beobachten, was uns in Zukunft bevorsteht. Zuerst trifft es die unteren Schichten, die mehrere Jobs ausüben müssen, um überhaupt noch über die Runden zu kommen – von irgendeiner Absicherung für Krankheit oder Alter gar nicht zu reden. Danach löst sich aber auch der Mittelstand auf. Einige wenige gelangen nach oben in die Bereiche, in denen sie eigentlich nicht mehr arbeiten müssen und die anderen können sich gerade noch so über Wasser halten. War Ihnen bekannt, dass ein Flugkapitän einer inneramerikanischen Fluggesellschaft am Anfang $16.000,- verdient – pro Jahr ! wohlgemerkt. Wenn er Kinder versorgen muss, muss er trotz seines angesehenen Jobs die Kinder zur Suppenküche schicken – dieses aber heimlich, sonst wird er wegen Rufschädigung seiner Firma entlassen.

Ein anderes Beispiel ist Argentinien, das zeitweise seine Banken schließen musste und obwohl es von der Landwirtschaft her 350 Millionen Menschen locker ernähren kann, hungern heute ein großer Teil der 35 Millionen Argentinier. Was ist der Grund dafür ?

Es gab einen Kampf zwischen dem Internationalen Währungsfond (IWF) und der argentinischen Regierung um die Begleichung von Zinsschulden. Glücklicherweise weigerte sich Präsident Kirchner diese Zahlungen durchzuführen, um den verarmten Menschen nicht noch die letzte Lebensgrundlage zu nehmen. Der IWF wiederum besteht auf den Zahlungen, da ansonsten ein Präzedenzfall geschaffen würde und sehr wahrscheinlich auch andere Staaten wie Brasilien ihre Zinszahlungen aussetzen würden. Das würde aber das Weltwährungssystem zu Einsturz bringen. Nun werden Sie vielleicht sagen, Argentinien ist doch selbst schuld, warum mussten sie auch so viele Kredite aufnehmen ? Der Punkt ist zum einen, wie oben schon erläutert, dass Länder genau wie Firmen Kredite aufnehmen müssen, um nicht unter die Räder zu kommen (beispielsweise militärisch). Zum anderen führen die Anforderungen und Auflagen, die der IWF an die Länder stellt dazu, dass sich ihre Schulden vervielfachen, ohne dass sie dafür noch irgendetwas bekommen. Sie werden ausgequetscht wie eine Zitrone. Am Ende ist alles, was in den Händen des Staates war, privatisiert und befindet sich genauso wie alle produktiven Mittel die Geld einbringen könnten in ausländischer Investorenhand. Haben Sie eigentlich das schon mal in unseren „stets kritischen“ Medien so gehört ?

Auch bei uns lassen sich diese Dinge beobachten, alles wird privatisiert und dereguliert, weil es besser so ist – warum eigentlich ? Eine Reihe von Kommunen haben bereits elementare Dinge, wie Ihre Wasserversorgung an amerikanische Investoren verkauft und dann zurück-geleast, was der Kommune kurzfristig wieder finanziellen Spielraum gibt. Die mehrere hundert Seiten in englischer Sprache und nach amerikanischem Vertragsrecht verfassten Verträge durchschauen die deutschen Lokalpolitiker auch nach eigener Aussage nicht wirklich. Das dicke Ende kommt hier sicherlich in der Zukunft, ohne dass dann irgendjemand noch etwas ändern könnte. Die Einwohner dieser Städte werden dann exorbitante Wassergebühren zahlen müssen. Auch dieses Geld fließt letztendlich in die Hand einiger weniger Superreicher. Ich kann nur hoffen, dass die Gemeinde in der Sie wohnen solche Dummheiten noch nicht gemacht hat.

An diesen Beispielen – von denen ich noch beliebig viel weitere aufzählen könnte – wird deutlich, dass unser Wirtschaftssystem unweigerlich zusammenbrechen wird. Mit den genannten Mitteln „Sparen“, „Deregulieren“ und „Wachstum“ ist der Crash bestenfalls noch kurz hinauszuzögern aber keinesfalls aufzuhalten und die meisten der so genannten Fachleute wissen dies auch, denn es ist offensichtlich. Hin und wieder kann man neben den ständigen Aussagen, dass der „Aufschwung nun endlich kommt“ auch vereinzelte Interviews lesen, die zumindest andeuten, was auf uns zukommen wird. Diese werden dann nach dem Crash vorgezeigt werden als Beleg dafür, dass diese Leute es ja vorher gesagt hätten. Man kann weiterhin davon ausgehen, dass der Crash geplant durchgeführt wird, damit die „wichtigen“ Leute vorher aktiv werden können und somit von dem Crash profitieren werden. Die Wahrscheinlichkeit ist sehr hoch, dass der Crash in Verbindung mit einem dramatischen Ereignis (ähnlich z.B. des 11.9.2001) durchgeführt wird, damit man das Ereignis als Auslöser benennen kann.

Das Zinseszinssystem führt zwangsläufig in einen Crash und selbiges ist auch bereits zweimal passiert, nämlich 1873 und 1929. Das Rücksetzen des Systems erfolgte in der Vergangenheit durch das Auslösen eines Weltkrieges – dreimal dürfen Sie jetzt raten, was diesmal geplant ist ?

Außerdem wird man wahrscheinlich versuchen, das so schrecklich anonyme Bargeld abzuschaffen. Wenn das alte Geld nichts mehr wert ist, kann man es prima durch ein neues ersetzen. Dann ist es aber auch vorbei mit anonymen Buchkäufen im Buchladen. Mehr dazu im Kapitel „Die wahren Machthaber“.

Welche Lösungen gibt es nun für das Problem ?

Es ist ganz einfach: Abschaffung des Zinseszinssystems. Es muss ersetzt werden durch ein so genanntes Freigeldsystem. Um das Geld in Umlauf zu halten und sicherzustellen, dass es nicht gehortet wird, kann man anstelle einer „Entschädigung“ für das Verleihen in Form von Zinsen auch einen Strafzoll für das Horten von Geld einführen. Das Geld wird somit nach bestimmten Vorgaben immer weniger wert, wenn man es nicht ausgibt oder investiert. Dadurch kommt der Geldumlauf richtig in Schwung, ohne dass sich nach einer gewissen Zeit wieder alles Geld bei einigen wenigen sammelt. Es gibt Beispiele aus der Vergangenheit, die zeigen, dass dieses Modell hervorragend funktioniert.

Am beeindruckendsten ist die Zeit von ca. 1150 - 1450 hier in Mitteleuropa. Das ist die Zeit, in der die großen Kathedralenbauten begonnen wurden – aus Privatspenden finanziert von Bürgern, Handwerkern und Bauern. Die Jahresarbeitszeit war deutlich geringer als heute (115 Feiertage / Jahr !) und trotzdem herrschte ein nie dagewesener Wohlstand. Der Zins war verboten – was übrigens in vielen Weltreligionen auch gefordert wird – und somit war der „Wucher“ nicht möglich. Beendet wurde diese wundervolle Zeit durch Intrigen der Familie Fugger aus Augsburg, die danach zur reichsten und vermutlich mächtigsten Familie der Weltgeschichte aufgestiegen sind. Darum geht es letztendlich auch immer in diesem Spiel, denn diejenigen, die das Geld besitzen haben letztendlich die Macht über Könige, Präsidenten, Firmen und alles andere. Sie bestimmen wirklich, was in einem Land oder in der Welt passiert.

Auch in den Wirren der zwanziger und dreißiger Jahre des vorigen Jahrhunderts gab es vereinzelt den Versuch, lokale Freigeldsysteme zu installieren. Diese zeigten nach kurzer Zeit bereits erstaunliche Erfolge, wurden dann aber natürlich sehr schnell vom Establishment bekämpft und beendet, denn: „Kein Zins – keine Macht“.

Deshalb findet man auch heute in den Massenmedien nichts zu dem Thema, denn wenn sich das rumsprechen würde, kann die Ausbeutung nicht mehr wie bisher funktionieren. Sie zahlen einen Großteil Ihres Einkaufs für die Zinsen und damit den Zinsgewinn anderer. Allein bei den meisten Waren, die Sie tagtäglich kaufen, sind augenblicklich im Schnitt ca. 30% des Preises Zinszahlungen, die der Hersteller leisten muss und natürlich auf den Produktpreis aufschlägt. Es könnte also vieles 30% billiger sein, ohne dass Abstriche bei der Qualität gemacht werden müssten. Aber auch Ihre Steuern, Sozialbeiträge und andere Abgaben gehen zu einem großen Teil in die Zinszahlungen des Staates, der Länder usw. Sie sehen also, dass Sie zwangsläufig ständig zur massiven Bereicherung einiger weniger – die absolut nichts dafür tun müssen – mit Ihrem Geld beitragen und somit für deren Reichtum arbeiten.

Was passiert den nun bei einem Crash ?

Man kann in der Vergangenheit sehen, wie die Dinge sich entwickeln können. Lassen Sie sich bitte nicht einreden „Das könnte heute nicht mehr passieren“. Gehen Sie kurzfristig davon aus, dass Sie für einen gewissen Zeitraum (Wochen/ Monate) nicht oder nur sehr eingeschränkt an Ihr Geld herankommen können, wenn es sich auf Bankkonten befindet oder anderweitig angelegt wurde. Im Krisenfall wollen alle Menschen meistens ihr Geld sofort von den Banken holen, was die Banken aber nicht leisten können, denn das Geld ist ja größtenteils wieder verliehen. Als Folge davon wird man sehr restriktive Regeln einführen, wieviel Geld Sie pro Woche oder Monat von Ihrer Bank erhalten können – völlig unabhängig davon, welche Menge an Geld tatsächlich auf den Konten ist. Eine Reihe von Guthaben werden durch Bankenzusammenbrüche auch völlig verschwinden. Der Einlagensicherungsfond ist keinesfalls in der Lage, die Guthaben zu sichern, wenn es zu einer allgemeinen Krise kommt. Er taugt nur zum Auffangen einer Pleite von kleineren Banken. Im Endeffekt wird der Crash ein Großteil der Bevölkerung ihrer Sparguthaben berauben – und auch dieses Geld ist nicht einfach weg, es hat dann nur ein anderer.

Wenn Sie Schulden haben, sollten Sie diese schnellstmöglich tilgen. Beispielsweise bei Hypothekenkrediten können bei einem Verfall der Immobilienpreise schnell die Kredite nicht mehr ausreichend gedeckt sein und von der Bank massive Geldforderungen kommen. Können Sie die nicht begleichen, droht schnell eine Zwangsversteigerung. Die einzige Hoffnung, die man haben kann ist, dass so viele Kreditnehmer auf einmal betroffen sind, dass durch die schiere Menge der Problemfälle Verzögerungen eintreten und man nicht gleich aus seinem Haus geworfen wird.

Neben den monetären Überlegungen sollten Sie aber auch einplanen, dass die Supermärkte mal ein paar Wochen geschlossen sein könnten, oder nur noch ein sehr begrenztes und rationiertes Angebot bereithalten. Leider ist unser gesamtes Versorgungssystem heute sehr stark zentralisiert und optimiert, so dass schon kleine Störungen große Folgen haben können. Wenn beispielsweise die Lastwagen aus irgendeinem Grund nicht oder nur noch sehr eingeschränkt fahren können (der Grund könnte eine massive Ölkrise sein), sind die Regale sehr schnell leer. Die vielen kleinen landwirtschaftlichen Betriebe gibt es heute kaum noch – sie waren nicht mehr „rentabel“. Aldi & co. haben ihren Beitrag dazu geleistet. Dadurch kommen heute viele unserer Lebensmittel von Großbetrieben, die noch entsprechend günstig produzieren können und werden hunderte von Kilometern durch die Gegend gekarrt. Es kann also sicher nichts schaden, wenn Sie im Keller ein paar Vorräte haben. Sie sollten nichts einlagern, was Sie im normalen Alltag nicht auch wieder verbrauchen können. Somit ist das Risiko für Sie, falls eine solche Krisensituation – wie wir alle hoffen – nicht eintreten sollte praktisch gleich Null. Im anderen Fall haben Sie aber auf jeden Fall einen sehr großen Vorteil, wenn tatsächlich die Versorgung für ein paar Wochen einbrechen sollte.

Weiterhin sollten Sie sich jetzt ! ein paar Bücher zum Thema Selbsthilfe (Gartenbau, Heilkräuter, „was Oma noch wusste“, Medizin, etc.) zulegen und wenn möglich auch die Fertigkeiten üben. Wenn Sie es nicht brauchen sollten, prima – dann haben Sie vielleicht 50 Euro sinnlos ausgegeben. Wenn aber eine Krise eintritt, werden Sie diese Dinge nicht mehr bekommen können.

Seien Sie mit allen Geldanlageformen sehr vorsichtig, die breit beworben und empfohlen werden. Viele haben ihre Verluste mit der damals stark beworbenen T-Aktie schon wieder vergessen. Es hat niemand Interesse, dass die breite Masse der Menschen reich wird. Wer mit Aktien handelt, muss sich selbst darum kümmern und auskennen. Die nächste Korrektur am Aktienmarkt steht beispielsweise schon wieder unmittelbar bevor.

Eine Anlageform, über die man schon länger wenig bis gar nichts mehr hört, ist Gold und Silber. Wenn Sie bei Ihrer Bank danach fragen, werden Sie erst einmal etwas mitleidig angeschaut. Gegenüber jeglichen Papierwerten wie Geld, Aktien oder Versicherungen sind Gold und Silber über Jahrtausende als Zahlungsmittel akzeptiert und behalten auf jeden Fall einen Großteil ihres Wertes. Im Falle eines Crashs ist mit großer Wahrscheinlichkeit sogar davon auszugehen, dass die Preise dann explodieren (EUR 10.000,- / Unze Gold sind durchaus möglich). Diese Preise werden nicht langfristig in dieser Höhe verweilen, aber in dieser Zeit dürften Sie für ein paar Unzen Gold z.B. eine Eigentumswohnung bekommen. Auch wenn der Preis dann wieder einmal zurückgeht, wird der Wert des Goldes zumindest dem heutigen Wert wieder entsprechen, so dass Sie Ihr Erspartes gut durch die Krise gebracht haben.

Diese Ratschläge gehen schon darüber hinaus, was bei einer normalen Wirtschaftskrise zu erwarten wäre. Mehr dazu, was da noch so auf einen zukommen könnte, finden Sie im Kapitel „Prophezeiungen“. Dass auch offizielle Stellen Vorbereitungen treffen, die nach in den Medien verbreiteten Meinungen eigentlich völlig überflüssig sein sollten, sieht man bespielsweise daran, dass die Bundesdruckerei vor kurzem größere Mengen an neuen Lebensmittelmarken gedruckt hat.

Ich hoffe, dass ich Ihnen in diesem Kapitel aufzeigen konnte, dass eine massive Wirtschaftskrise unabwendbar ist und warum sie eigentlich passiert. Eventuell ist sie auch schon eingetreten, wenn Sie diese Zeilen lesen, denn lange kann es nicht mehr dauern. Es werden dann natürlich auch alle möglichen Schuldigen präsentiert werden (Ausländer, Rentner, Politiker, etc.) und man wird die Krise nutzen, um Sie in bestimmte Richtungen zu drängen, von denen Sie am Ende aber sicher nicht profitieren werden. Deshalb ist es so wichtig zu verstehen, warum diese Krise passiert und wer mit welcher Agenda dahintersteckt. Sie behalten so Ihre geistige Freiheit und Handlungsfähigkeit. Mehr dazu im Kapitel „Die wahren Machthaber“.

Wachstum bei 5% Zinseszins

Buchtips:

Günter Hannich: Börsenkrach und Weltwirtschaftskrise

In diesem Sachbüchern werden die Informationen vertieft, die ich bereits angeschnitten habe. Günter Hannich durfte sogar schon einmal in N-TV auftreten und seine Schlussfolgerungen sind einfach nur logisch. Auch seine weiteren Bücher (Wer in der Schuld ist, ist nicht frei, Geldcrash) sind sehr lesenswert. Ich warne Sie aber vor: nach dem Lesen seiner Bücher wird die Illusion vom „Aufschwung“ und ewig währenden Wohlstands wie eine Seifenblase zerplatzen. Man beachte, dass die Bücher vor Beginn der Krise im Herbst 2007 geschrieben wurden. Er hat also definitiv vorher die Dinge richtig vorhergesehen. Den einzigen Kritikpunkt sehe ich bei Herrn Hannich, dass er eine starke und umfassende Deflation erwartet. Diese erwarte ich nur in bestimmten Bereichen, allgemein laufen wir aber auf eine Hyperinflation zu.

Andreas Eschbach: Eine Billion Dollar

Wenn Sie lieber Romane lesen, kann ich Ihnen dieses Buch empfehlen. Eschbach ist bekannt für seine detaillierten Recherchen. Zusammen mit dem Held des Buches lernen Sie die Konsequenzen des Zinseszinssystems und dessen Auswirkungen kennen. Man erkennt, welche Macht die Superreichen heutzutage besitzen. Außerdem findet man immer mal wieder gelungene Seitenhiebe auf die aktuellen Verhältnisse in politischen und anderen Bereichen. Am Schluss des Buches soll der Leser dann selbst weiterdenken und er wird wahrscheinlich die richtigen Schlüsse ziehen.

Internettips:

Die absolut beste und umfassendste Seite zum Thema aktuelle Wirtschaftsentwicklung und Hintergründe.

Auf dieser Seite geht es primär um Gold und Silber aber nicht nur. Hier finden Sie häufig hochinteressante Analysen und Kommentare insbesondere zur Goldpreismanipulation.

Auf dieser Seite vom Bundesministerium für Ernährung, Verbraucherschutz und Landwirtschaft gibt es hilfreiche Tipps für die eigene Notfallversorgung. Es ist schon interessant, dass diese Seite existiert, man aber ansonsten wenig darüber hört.